■マッチと物品税

導入と経過

物品税は昭和13年に「支那事変特別税法」によりできて、マッチが課税品目に入ったわけです。

マッチに課税するというのは諸外国で一般に行われており、日本だけ特別のことではありません。諸外国も戦費を稼ぐためです。

税率は昭和13年が、マッチ棒1000本につき5銭、昭和23年6円、25年2円、26年以降撤廃される昭和49年まで1000本につき1円でありました。

納税義務者は製造業者であります。そこで税が高いと脱税品が大量に出廻りましたので、昭和23年の6円をピークに1円まで下がりました。マッチ業界にとっては生産数量の把握と生産調整にとてもいい制度でありましたが、徴収額が少ない為か、昭和49年課税品目から除外されました。時、折しもマッチ百年祭を催した年であります。

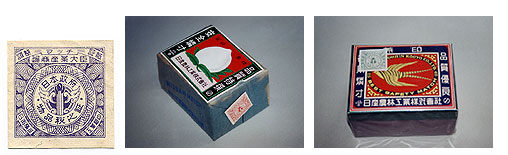

証紙

課税の印には証紙を貼付しておりました。

外装証紙と内装証紙(写真のもの)とがあり、この配布は業界団体が代行しておりました。

戻税(レイゼイ)

課税されたものが流通しますので、問屋の倉庫が台風で冠水してマッチが使いものにならなくなった場合には戻税という手続をとります。これは税務署に認定してもらわなければならないので、なかなか面倒なことなのです。

ビールを満載したトラックが転倒してビンが散乱した時も、まず税務署と警察に連絡しているようです。

課税による良習慣

税務署がマッチ工場の仕上げ工程場に、いきなり立ち入り、課税製品の数、未貼付証紙の数、証紙の受払簿を見分します。従って数量のチェックについてはいつも現物と帳簿が同じという良習慣が生れました。

返品は受けつけません。レイゼイという手続があったために返品を受けない習慣ができました。

サンプルも出しません。なぜなら脱税になったからです。

それらの習慣は今もマッチ工場に伝承されております。

黒田 康敬

2003年10月13日